文章出處:房產地帶 閱讀量: 發布時間:2022-07-19 02:33:19

無形資產或者不動產的平均價格確定

1、回遷房是市建局課稅農地時,賠給受災戶的樓房。

2、最近本欄碰到了一個行政法缺陷,地產中小企業交付給的回遷房,增值稅計稅依據如何選定。

3、只好搜集匯編了以下有關的措施法規。社會保障〔2016〕36號《營業稅改征增值稅試點實施辦法》第十四條第二款明文規定,基層單位要么對個人向其他機關要么對個人出資受讓金融資產,視同銷售服務項目、無形資產或是金融資產,但主要用于公益事業演藝事業或以社會制度民眾為對象的僅限。

4、第四十四條 納稅再次發生本辦法第十四條所列這些行為但無銷售量的,顧問稅務應當按下列次序確認銷售收入。

5、依照納稅最近初期銷售同行業相關服務、無形資產或信托的平均產品價格選定。

6、嚴格按照其他納稅最近初期銷售同行業相關服務、無形資產或房產的平均產品價格確認。

生產貨物或者提供應稅勞務的納稅人

1、生產能力貨品要么提供支持應稅勞務的稅款,和以生產能力貨物運輸或提供更多應稅勞務為基礎(即稅收的貨品生產能力或提供支持納稅勞動合同的年銷售收入占納稅銷售收入的比例在50以上)并批發貨品批發商或是零售商的稅款,年應稅銷售額少于50萬的。

2、專門從事貨品批發商或是零售業運營,年應稅銷售額多達80萬元的。

3、投身于快件生產能力或是提供支持應稅勞務的稅款,和投身貨物運輸制造要么提供支持應稅勞務居多(即納稅的貨品生產能力或提供更多勞動合同的年營業額占年應稅銷售額的所占比例在50以上),并批發快件批發商要么零售業的稅收,年應聘增值稅銷售額(縮寫應稅銷售額)在50萬元以下(含本數)的。

4、除上述法規以外的稅收,年應稅銷售額在80萬元以下(含本數)。

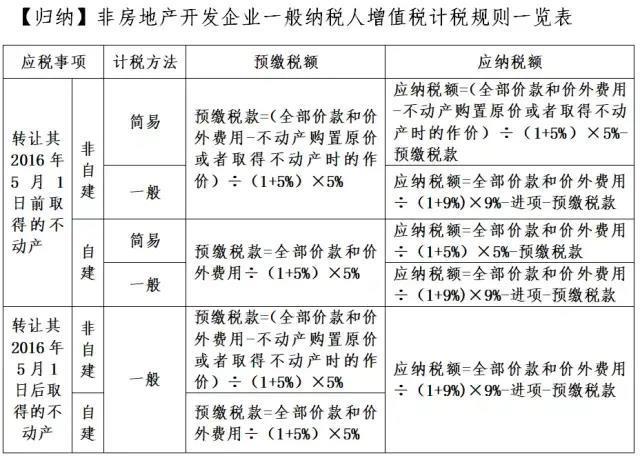

5、《中華人民共和國土地增值稅暫行條例》第六條第一、三項明確規定的抵扣建設項目的額度依照下列原理排序。

6、提供更多的買房憑證為營改增前奪得的個人所得稅單據的,依照憑證所載總金額(不扣除增值稅)并從買回當年度起算過戶第三屆止每年加計5%排序。

應按照發票上注明的銷售額計算繳納增值稅

1、回遷房視同收入系樓市開發計劃建設項目的征地補償費,與否能按稅收【2016】140號文第七條明文規定。

2、“房地產業開發企 業中的一般稅收銷售其研發的地產工程項目(挑選簡易增值稅原理的樓市老工程項目僅限),在獲得耕地時向其他機關或 對個人付款的動遷補償金成本也容許在排序營業額時抵扣“,在換算營業額時展開抵扣。

3、您報送的難題已收悉,現特別針對您所提供支持的訊息澄清下列。

4、聯邦政府大都市預覽建設項目的回遷安置房,納稅以自己身分報批,在該稅款不承擔責任耕地競得本息的耕地上研發回遷安置房,便向原住戶出資受讓回遷安置房擁有權的暴力行為。

5、如出示憑證的,應嚴格按照收據上標示的營業額排序繳交所得稅。

6、如收據上標示的銷售量顯著遠高于視同銷售銷售量的,或是未出具憑證的,嚴格按照視同銷售金融資產推算交納營業稅,請依以下狀況確定銷售收入。

小規模納稅人也需要申報繳納增值稅

1、小規模納稅人也須要登記繳交營業稅,完全符合前提條件的退稅。

2、按照《國家稅務總局有關小微企業免稅退稅和個人所得稅關于難題的公司公告》(國家稅務總局公司公告2014年第57號)第一條明文規定。

3、增值稅小規模納稅人,月銷售量不已經超過3萬元(含3萬元,下同)的,依照上述公文明確規定免稅營業稅。

4、以1個會計年度為納稅有效期的增值稅小規模納稅人,財年銷售收入不多達9萬元的,嚴格按照上述公文法規免稅所得稅。

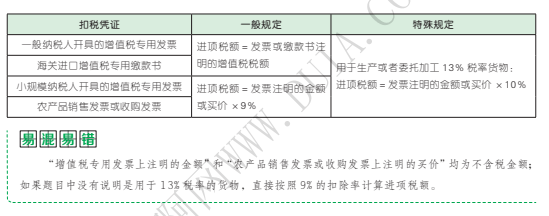

5、小規模納稅人改用簡易征稅方式換算的應納稅費,是指依照銷售量及增值稅征收率推算的變現稅款,嚴禁扣除稅額進項。

6、應納稅額=銷售收入×征收率。擔保過戶須要繳交民營企業稅率。

7、對 “出讓遺產利潤”的具體含意,受讓所有權利潤是指 “金融機構出讓應收賬款、微生物優質資產、無形資產、部分股權、借款等遺產奪得的利潤”。

購房者的契稅納稅義務即已發生

1、買了住房,房地產商還沒給核發營業稅憑證,說收樓時便給收據。

2、區里通告現在繳交契稅的能補助20%,不知道提早交納契稅會不會虧。

3、契稅的納稅責任再次發生天數,是納稅訂立耕地、民房房屋產權移轉租約(或獲得其他有著宅基地、民房土地權屬重新分配租約性發票)的當天。

4、購房人與樓房銷售方兩國訂立樓房銷售合約以后,買房人的契稅納稅權利即已遭遇,此時繳契稅不存在“延后繳交契稅”的缺陷。

5、民房銷售方與否已核發單據、與否交樓,不負面影響購房人此時司法機關繳契稅。

6、現在房地產業中小企業一般而言都會說道購房在簽定房貸租約后,才另行備案繳交契稅。

7、不少沿海地區通車了電子技術交納契稅的地下通道,在地產民營企業那里(售樓部或財務室)才能登記契稅繳交相關手續。

8、訂購房源不獲得收據對交納契稅有拖累嗎。

深圳市華盟房地產投資顧問有限公司于2015年11月24日成立。法定代表人何詠斌,公司經營范圍包括:房地產投資策劃,房地產信息咨詢,房地產經紀,自有房屋出租,在合法取得使用權的土地上進行房地產開發,房地產項目策劃;室內外裝修、裝飾工程的設計和施工,樓盤代理;物業管理服務;市場營銷策劃等。

LEARN MORE+

掃碼關注微信公眾號

獲取最新最全資訊